Финансовый директор либо руководитель финансового департамента отвечает за все решения, которые можно перевести в денежный эквивалент:

● Хватит ли финансов для выплаты заработных плат?

● Насколько успешно выполнен план по продажам?

● Можно ли нанимать новых людей?

● Можно ли профинансировать новые инвестиционные проекты и поддержать существующие?

● Сколько денег придет и куда будут расходоваться?

● Какие остатки товара, в какой стоимости нужно поддерживать в розничной сети?

● Как построить производственный процесс, чтобы были деньги при выпуске товара?

● Как финансировать длительные проекты, например приобретение недвижимости, закупка крупной партии товара и т.п.

Все эти вопросы лежат в зоне ответственности CFO.

Ответственность CFO

- Планирование и бюджетирование – любые финансовые показатели, которые мы поставили, как ориентир для достижения.

- Управленческая отчетность – это то, что нужно для принятия правильных управленческих решений. CFO должен понимать потребность предоставления информации у каждого из стейкхолдеров (потребителей).

● модель ведения бизнеса,

● кто и на каком уровне принимает управленческие решения,

● какая информация будет полезна для принятия правильных решений. Это может быть фактическая информация, плановая, о внешних факторах, которые влияют на бизнес.

Финансовые показатели должны обладать тремя качествами:

● Достоверность.

● Своевременность (online).

● Полнота.

- Бухгалтерский учет – ведение учета, который установлен внешними правилами, стандартами, положениями. Бухгалтерский учет содержит информацию обо всем, что произошло в прошлом. Например, по правилам ведения налоговой отчетности допускается составлять отчет на протяжении 40-60 дней после того, как будет фактически завершен календарный год. Часто мы не можем использовать данные бухгалтерского отчета для принятия управленческих решений.

- Управление рисками – новаторское направление. По сравнению с западными компаниями, мы долгое время не закладывали факторы риска в расчет плановых показателей. Процедуру управления рисками полезно использовать в планировании, бюджетировании, управленческой отчетности, постановке стратегических целей.

- Работа с банками и финансовыми учреждениями – это понимание кредитного рынка, возможности его привлечения, в каких видах, какую ставку готовы платить с заемных средств для включения в расчет плановых финансовых показателей.

CFO заботится:

● откуда возьмем «чужие» деньги,

● как привлечь заемные ресурсы,

● как возвращать,

● какой процент платить с заемных средств.

В работе с банками CFO планирует использование денежных ресурсов и контролирует их возврат.

- Управление денежными средствами – ежедневная рутина, которой занимается CFO.

● Приход и расход в будущем.

● Насколько эффективно тратили деньги в прошлом? Насколько потраченная сумма соотносится с теми лимитами, которые установили?

На все эти вопросы CFO должен иметь ответы online. Эффективное управление денежными средствами стабилизирует бизнес и дает ему возможность развиваться.

- Прохождение проверок контролирующих органов. Финансовый департамент должен быть надежным щитом для прохождения проверок финансовых показателей (уплата налогов, сдача отчетности, расчет показателей, ответы на запросы финансовых органов).

● бухгалтерия,

● отдел внутреннего аудита, контроля (если это крупная компания),

● взаимодействие с юристами и адвокатами, внешними аудиторами (если есть), которые сопровождают прохождение проверок.

Это комплексный подход в решении вопроса защиты бизнеса от контролирующих органов. Да, именно «защита бизнеса», потому что необоснованно высокие штрафы могут бизнес привести к банкротству.

- Аудит и комплаенс. Чем больше бизнес, тем привлекательней для инвесторов, акционеров. На этом этапе становится необходимым проходить аудит правильности учета и прозрачности ведения бизнеса.

Для других бизнесов комплаенс тоже актуален, когда бизнес становится масштабнее.

Комплаенс относится либо к финансовому департаменту, либо к юридическому.

Для построения правильной финансовой системы у CFO должны быть права.

Права CFO

- Построение финансовой модели бизнеса – право принимать решения как вести бизнес с финансовой точки зрения.

Какие точки контроля необходимо заложить в бизнес?

Как увязать плановые и фактические показатели?

Сколько и на каком этапе платить налогов?

Как будем проходить проверки?

- Разработка и внедрение учетной политики – правила, по которым будет вестись учет. Важно правила сформулировать, записать и дать ознакомиться всем участникам процесса до начала внедрения.

- Определение налоговой политики и рисков. Частью учетной политики может быть налоговая политика, включая риски. В финансовой модели бизнеса важна роль налоговой политики:

● если не платим, то каким образом оптимизируем, избираем или переносим бизнес в без налоговую сферу.

- Принятие решений по распоряжению денежными средствами. Если есть ответственность по управлению денежными средствами, то естественно, должно быть право ограничивать, отказывать в расходах, которые CFO считает неэффективными, нецелесообразными, превышающие установленные лимиты, не соответствующие выбранной политике

- Делегирование финансовой ответственности – это предоставление функций финансового менеджмента другим участникам бизнеса. Важно объединить финансовой ответственностью всех, кто принимает управленческие решения на основе финансовой информации. Часто финансовые менеджеры тянут на себе весь груз ответственности, не пользуясь данным правом.

- Право вето на управленческие решения других стратегические планы и задачи стейкхолдеров. У CFO должно быть право приостановить неправильное финансовое решение как минимум до согласования на верхнем уровне.

- Влияние на стратегические планы и задачи. CFO участвует в разработке стратегического плана, бюджета, прогноза деятельности компании.

Пример процессной модели финансового департамента

Считаю, что иерархическое разделение финансового подразделения, - это устаревший подход, когда верхний уровень – директор, ниже – подчиненные, отдельно бухгалтерия, отдел финансов, планирования.

Предлагаю процессный подход:

- Выбираем функции, которые хотим осуществлять в пределах финансового департамента.

- Строим процессы внутри финансового департамента.

- Соединяем процессы с ролями других подразделений, обеспечивая движение информации и документов внутри и обмен с другими департаментами.

Планирование и цели. Повторяю, что в процессе постановки финансовых целей необходимо участие финансового департамента.

Зарплата и компенсации – этот процесс должен «жить» в финансовом департаменте и включать анализ выполнения KPI.

Управление Кэшфло. Иначе говоря, управление денежными средствами. Нужно управлять, контролировать, считать денежный поток для того, чтобы понимать, что деньги не закончатся в самый ответственный момент.

Бюджетирование и контроллинг – эти компоненты связаны с соблюдением лимитов, которые установили исходя из поставленных целей.

Инвестиции – это отдельные денежные вложения, которые нужно учитывать и по которым принимаются отдельные управленческие решения. Очень хорошо иметь отдельную структурную единицу, которая будет заниматься инвестициями.

Процесс инвойсинга, либо выставление счетов клиентам – это важная часть бизнеса и процесс внутри финансового подразделения.

Кроме выставления счетов важно работать с долгами, чтобы получить деньги в установленный срок.

Оперативный учет либо управленческий учет – процесс предоставления нужной информации внутренним стейкхолдерам online.

Бухучет и налоги – процесс обеспечения правильности уплаты налогов согласно выбранной налоговой модели и подача отчетности и прохождение налоговых проверок с минимальными расходами, как официальными, так и неофициальными.

Контроль и Аудит – процесс прохождения проверок и получение заключений, что внутри бизнеса отсутствуют нарушения, злоупотребления, воровство. Иногда эти функции выполняет отдельное подразделение в зоне ответственности CFO. И да, очень часто мы должны работать над системой создания внутреннего контроля, которая будет минимизировать злоупотребления, потери, неэффективное использование денежных средств и другие подобные случаи.

Оценка Рисков – процесс расчета финансовых показателей с учетом рисков, выраженных в денежном эквиваленте.

Перечисленные процессы могут быть детализированы, объединены или их количество может быть уменьшено в зависимости от модели бизнеса, его размеров, а также от того, как CFO считает нужным построить процессы в финансовом подразделении.

Рассмотрим 4 основных блока взаимодействия CFO с СЕО

Миссия, визия и ценности - образ компании, к которому она должна развиваться, чтобы быть влиятельным игроком на рынке должны, при этом важно учитывать финансовые возможности. Мечтая о большом, должны начинать с того, что имеем, и понимать, как финансово можем дойти до того, что будет заложено в миссию, визию и ценности.

При разработке стратегии бизнеса CFO включается на этапе финансового планирования, чтобы понимать насколько реально и когда стратегические цели будут достигнуты.

При постановке целей используются финансовые инструменты: бюджеты планы и модели.

При построении модели операционного менеджмента финансисты должны обеспечить всех уровней потребителей аналитическими показателями, KPI и управленческой отчетностью.

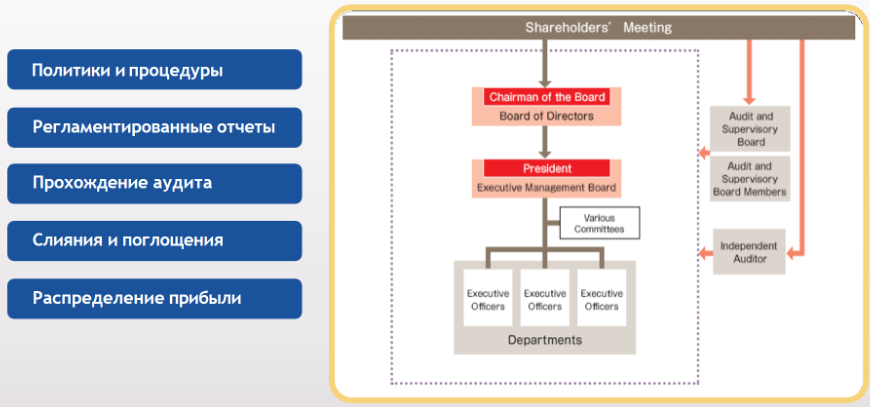

Рассмотрим 5 блоков взаимодействия с советом директоров и аудиторами

Совет директоров контролирует правильность ведения бизнеса, соблюдение общих стратегических политик, правил, достижения высокоуровневых целей и непосредственно не участвует в операционном менеджменте.

Политики и процедуры – это комплаенс, о котором говорил ранее.

Регламентированные отчеты, которые должны правильно заполняться и вовремя подаваться во все контролирующие органы.

Прохождение аудита, если предусматривается бизнес-моделью.

Сопровождение сделок по слияниям и поглощениям.

Распределение прибыли. Должны ли мы платить дивиденды, какие решения были приняты советом учредителей либо советом акционеров, в какой временной перспективе они должны выполнятся и можем ли мы себе позволить такое распределение прибыли.

Все это ответственность CFO по отношению к совету директоров.

Важно помнить о том, что в процессе своей деятельности CFO, как правило, допускает ошибки. Не ошибается тот, кто ничего не делает ☺.

Сгруппировал свой опыт типичных ошибок CFO

● Предоставление неполной, неточной или несвоевременной информации, что влечет за собой принятие ошибочных управленческих решений.

● Данные бесполезны для принятия решений, когда CFO не понимает, кому и что он должен предоставлять.

● Сложные и нечитаемые отчеты никто не понимает, при этом CFO доволен, что он сделал.

● Непонимание, кто является реальным потребителем финансовой информации.

● Отсутствие системности и последовательности в предоставлении информации. Сегодня мы предоставили один отчет, завтра поменяли какую-либо процедуру и отчет поменялся. Данная непоследовательность путает людей.

● Слепое следование стандартам и практикам без понимания ситуации. Часто от CFO или бухгалтера мы слышим: «Мы не можем это сделать», и проводит множество отговорок. Правильный ответ на такую ситуацию такой: у нас есть риски, которые мы понесем в этой ситуации или я предлагаю провести следующее…, чтобы минимизировать риски.

● Погружение в операционную деятельность, отсутствие стратегического мышления (понимание стратегического аспекта ведения бизнеса, его развитие).

● Конфликт интересов при предоставлении информации внутренним и внешним потребителям. Например, предложение: «А давайте заплатим немного больше налогов, бизнес при этом пострадает, но при этом мы будем спать спокойно.» Важно минимизировать конфликт интересов с точки зрения принятия эффективных решений.

● Отсутствие саморазвития и постоянного обучения. Актуально для любой должности.

● Слабо развитые soft skills. Неспособность коммуникаций, нежелание что-то рассказывать, презентовать итоги своей работы – в результате стейкхолдеры не получат важную информацию для принятия управленческих решений. Общение важно также и для работы внутри финансового подразделения.

Если вам необходимо создать эффективную финансовую модель ведения бизнеса, добро пожаловать на курс https://pritula.academy/cfo